Марія Колесник, заступник директора ProAgro Group, аналітик аграрних ринків

Драйверів цінового зростання у новому зерновому сезоні побільшало. То що ми здатні цьогоріч запропонувати світові?

Нехай які випробування й виклики цьогоріч випали на нашу долю, комори, зерносховища й елеватори стрімко наповнюються збіжжям, а всі шляхи в напрямку портів заполонили зерновози. Україна увійшла у новий зерновий сезон. Тож саме час аналізувати, яким був цей старт, аби краще розуміти, що ми здатні цього року запропонувати світові.

Ні для кого не є новиною, якими строкатими й неоднорідними погодними умовами наділила цієї весни та літа природа нашу країну. Вже традиційна посуха на півдні й сході, дощі та повені на заході, суховії на півночі змушували неабияк непокоїтися щодо якості української пшениці нового врожаю та обсягів її виробництва. Не додавало оптимізму й червневе підвищення температури після холодних та затяжних травневих дощів. Разом із погодою коливалися й прогнози аналітиків. На щастя, більшість побоювань виявились передчасними. Так, на початок серпня зібрали вже понад 18 млн тонн пшениці за середньої врожайності 3,8 т/га. Втім, у півдня потенціал виробництва зерна зазвичай нижчий, ніж середній показник по країні. Тому є підстави розраховувати, що врешті національна врожайність буде вищою за 4 т/га. Такі оцінки повністю збігаються з черговим прогнозом ProAgro Group, відповідно до якого виробництво пшениці цьогоріч у нашій країні очікується на рівні 26–26,5 млн тонн зерна. Експерти американського USDA у своїй липневій доповіді також оцінюють обсяг виробництва пшениці в Україні в сезоні 2020/21 МР у 26,5 млн тонн. Схоже, хліба буде вдосталь. Але як щодо його якості? Що українці зможуть продати і що споживатимуть самі? Чи не доведеться нам усім згадати ті часи, коли за відсутності достатньої кількості якісного зерна виробники хліба змушені були додавати до хлібопекарського борошна виготовлене з фуражного зерна, а на світових ринках доводилося торгуватися з дисконтом? Наразі продовольчого зерна вдосталь, і його відсоток в загальному зерновому пулі перевищує 60%.

Протягом останніх двох тижнів липня спред між вартістю фуражного та продовольчого зерна на українських портових елеваторах суттєво скоротився саме через обмежену пропозицію фуражу. Водночас у порти ще не почало надходити зерно із західних регіонів, де через дощі на деяких посівах було зафіксовано як стікання зерна в колосі, так і розвиток хвороб, що безумовно позначиться на якісних показниках і в національному масштабі.

Погодні умови цього року, окрім негативного впливу безпосередньо на посіви, також стали причиною відтермінування в середньому на два тижні старту збиральної кампанії. Це обмежило пропозицію зерна на ринку, через що трейдери і експортери відчували й досі відчувають дефіцит пшениці та ячменю для виконання раніше укладених форвардних контрактів. Зазначений чинник на тлі невизначеності з кінцевим обсягом пропозиції розігрівав український пшеничний ринок протягом всього липня, але не завадив поставити на світові ринки 1,2 млн тонн пшениці, тим самим перевищивши відповідний показник річної давнини. Додаткову підтримку ціни на українське зерно в гривневому еквіваленті отримали від девальвації національної валюти. Як наслідок, після червневого просідання з початку сезону на пшеничному ринку утворився зростальний тренд.

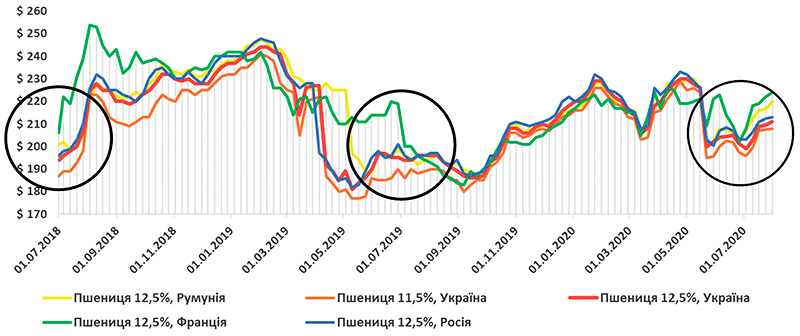

Тренди близнюки

Якщо уважно подивитись на цінову динаміку (графік 1), то одразу впадає в око подібність старту поточного сезону із початком 2018/19 МР та різка відмінність від попереднього сезону. Тоді драйвером цінового росту були ЄС і країни Причорномор’я, зокрема Росія й Україна, де обсяги виробництва зерна опинились на рекордно низьких рівнях — відповідно 136,7 млн, 71,7 млн та 25 млн тонн. Нестача пропозиції в основних країнах-експортерах відчутно вдарила по загальносвітовому виробництву, яке впало до 730,9 млн тонн, а світова торгівля скоротилася до 175,4 млн тонн.

Цього року ситуація є дещо подібною, але масштаби кризи виглядають не настільки глибокими, оскільки світове виробництво експерти USDA оцінюють у 769 млн, а аналітики Міжнародної Ради по Зерну (IGC) у 762 млн тонн. Рівень світових запасів також не є критичним і за різними оцінками він коливається від 288 до 315 млн тонн, що суттєво вище за показник 2018/19 МР.

Водночас цього не можна сказати про ситуацію серед основних країн-експортерів. Так, за липневими прогнозами американських аналітиків у сезоні 2020/21 МР виробництво пшениці в Європейському Союзі очікується на рівні 139,5 млн проти минулорічних майже 155 млн тонн. За оцінками Strategy Grain, загальне виробництво пшениці в ЄС оцінюється у 137 млн тонн, з якої врожай м’якої пшениці становитиме 130,3 млн проти минулорічних 147,2 млн тонн зерна. На цьому тлі прогноз виробництва м’якої пшениці в країнах ЄС від Європейської Комісії в обсязі 116,6 млн тонн виглядає взагалі вкрай песимістично. В разі якщо останній прогноз отримає підтвердження, то врожай м’якої пшениці в Європі буде меншим за минулорічний показник на 11%.

Для основного європейського виробника, яким є Франція, цьогорічне виробництво пшениці прогнозується на 26% нижче за торішній показник (оцінка Agritel — 29,2 млн тонн). Тому не дивно, що французькі фермери протягом липня доволі неохоче реалізували свою продукцію, притримуючи зерно нового врожаю до того часу, коли ситуація із загальним обсягом пропозиції пшениці в країні та її якісними показниками стане більш зрозумілою та конкретною. Станом на кінець липня французькі фермери зібрали пшеницю з більш ніж 90% посівних площ, що суттєво випередило минулорічні темпи. Як результат, порівняно із минулим роком світ очікує скорочення експорту європейської пшениці з 38 до 27 млн тонн зерна. Обмежена пропозиція, швидше за все, підтримуватиме ціни на європейську пшеницю на найвищому рівні протягом всього сезону, що може в певні періоди робити її неконкурентоздатною на світових ринках.

Другим регіоном, який сприяв ціновому росту на початку сезону 2020/21 МР, стали країни Причорномор’я. Якщо із ситуацією, яка склалась в Україні, ми розібрались трохи вище, то зараз варто більш детально подивитись на двох інших гравців в регіоні. Мова йде про Румунію та Росію. Хоча румунська статистика повністю відображається в загальноєвропейській, через її вплив на регіональне ціноутворення та на єгипетський ринок, вважаю, доцільним подивитись на цю країну більш детально. Так, за оцінками румунського аграрного міністерства, цьогорічне виробництво пшениці в країні очікується на рівні 6 млн проти минулорічних 8,7 млн тонн, а її експорт — у 3 млн проти 6 млн тонн в сезоні 2029/20 МР. Треба також розуміти, що рівень запасів зерна в країні є вкрай низьким, оскільки поточний сезон є другим роком, коли країна потерпає від посухи.

Що ж до Росії, то протягом липня більшість аналітиків, як у самій країні, так і за її межами поступово скорочували свої прогнози виробництва пшениці в країні через посуху, яка мала місце в південних регіонах. Водночас інформація, яка надходить із полів під час збиральної кампанії, показала, що в центральних регіонах та на Волзі російські аграрії отримали рекордні показники врожайності, які зможуть перекрити ті втрати, які очікуються на Півдні. Як наслідок, експерти ІКАР збільшили прогноз цьогорічного врожаю пшениці в Росії на 1,5 млн до 78 млн тонн, що також перевищує липневу оцінку аналітиків USDA на 1,5 млн тонн. Останній прогноз російської агенції SovEcon є ще більш оптимістичним і становить 79,3 млн тонн зерна. Отже, якщо російський чинник протягом липня надавав ринку додаткову підтримку, то протягом серпня він може перетворитись на чинник тиску і спричинити незначне просідання експортних цін в регіоні. Єдине, що може уповільнити процеси цінового просідання, це відмова російських аграріїв продавати зерно на падаючому ринку, після того як вони відчули смак нових прибутків на старті сезону. Фінансова подушка, яка сформувалась наприкінці минулого сезону на тлі значної державної підтримки, дає їм можливість утриматись від швидких продажів і змусити трейдерів утримати закупівельні ціни від падіння.

Третім ціноутворювальним центром на старті сезону традиційно виступають Сполучені Штати. Поточний рік не є винятком — аномальним є те, що експортні ціни на американську пшеницю ростуть паралельно із просуванням жнив в країні. Зазвичай, початок жнив збігається зі стартом ведмежого цінового тренду. Цього року драйвером цінового росту стала жвава торгівля, яка була протягом червня-липня поточного року та невизначеність з обсягами пропозиції. Також у своїй липневій доповіді аналітики USDA скоротили прогноз цьогорічного виробництва американської пшениці до 49,6 млн тонн, залишивши практично незмінною оцінку експорту. Станом на початок серпня американські фермери вже зібрали більше як 90% врожаю озимої пшениці та розпочали збирання ярої. За інформацією, яка надходить із полів, її якісні показники дуже різняться в регіональному розрізі.

Бики чи ведмеді?

Як на мене, саме торгівля та активність з боку імпортерів будуть основними драйверами цінового росту в сезоні 2020/21 МР. Наразі, за прогнозами аналітиків, її обсяг оцінюється на достатньо високому рівні у 186,7 млн тонн, що лише на 1,6 млн тонн менше за рекордний показник минулого року. Ми вже стали свідками росту торгової активності навесні, що спричинило ціновий стрибок у квітні поточного року, і побачили його вплив на подальші форвардні контракти. Фактично, ажіотаж з боку країн-імпортерів на тлі негативних прогнозів у низці країн-експортерів вивели пшеничний ринок на пікові значення в непритаманний для цього період. Така поведінка покупців передусім була обумовлена тими викликами, з яким стикнувся світ через розповсюдження пандемії COVID-19, але оскільки проблема досі не подолана, то й підвищений попит збережеться на ринку протягом всього сезону.

Фактично таки чинники, як старт нового маркетингового року чи надходження в порти зерна нового врожаю, ринок вже відпрацював ще в травні-червні, так само як і прогноз збільшення майбутнього виробництва пшениці Австралією на 78% порівняно із минулим роком через приріст на 29% посівних площ. Тому, швидше за все, цінові тренди вересня-жовтня перебуватимуть під впливом суміжного ринку кукурудзи, де ситуація поки виглядає невизначеною, змушуючи всіх уважно стежити за погодою. Починаючи із середини осені, до гри традиційно приєднається південноамериканський чинник, — зокрема метеорологічні умови в регіоні. Поки для Бразилії прогнози виглядають вкрай оптимістичними, а з Аргентини, навпаки, надходить інформація, що через посуху та морози майбутні посівні площі під пшеницею будуть меншими, ніж очікувалось.

На жаль, спрогнозувати, якою буде середньозважена ціна на українську пшеницю протягом сезону практично неможливо, але для побудови майбутніх моделей за відправну точку візьмемо середню ціну на продовольчу українську пшеницю на базисі FOB (на початок серпня). Вона на 8% перевищує аналогічну в минулому сезоні (2019/20 МР) й на 2% ціну в позаминулому (2018/19 МР) і становить 210 доларів за тонну зерна. За умов потенційного експорту 17,5–18 млн тонн маємо доволі непогані перспективи.

Стаття опублікована в газеті “АгроМаркет”, серпень 2020 року

Заступник директора, аналітик аграрного ринку, ПроАгро Груп